先日昔の知人から電話がありました。

『相談があるんですが。今FPの方に保険を勧められていて。それが大丈夫なのか聞いて欲しいんです。』

今日はそんな話をしたいと思います。

貯蓄性のある養老保険

僕に相談をしてくれた知人が提案されていたのは、

養老保険に投資信託がくっついている変額保険というもの。

まず養老保険の解説からしたいと思います。

養老保険とは、貯蓄性のある死亡保険であり期間を決めて加入するものです。

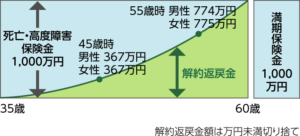

図を見て頂いた方が早いのでこちらをご覧ください。

- 被保険者:35歳

- 保険金額:1,000万円

- 保険期間:60歳満期

- 保険料払込期間:

60歳まで - 個別扱月払保険料:

男性 36,450円

女性 36,010円

という条件の様です。

基本的な養老保険というとこの様に死亡保険金と満期保険金が同じ額になっているもの。

払込が終わったら満期保険金として1000万が戻ってくる!

ラッキー!!

と思う方も多いかもしれませんが、自分が支払う保険料を見てください。

- 個別扱月払保険料:

男性 36,450円

女性 36,010円

それを60歳まで払い続ける契約です。

男性であれば

36,450円×12ヶ月×25年=10,935,000

女性であれば

36,010円×12ヶ月×25年=10,803,000

男性の場合で考えてみますが、

満期で10,000,000円返ってきますが、支払っているのは

10,935,000円。

差額の935,000円はどこに消えた?

と思いませんか?

それは死亡保障の1000万円に保険料に充てられています。

必ず保険は払い込む保険料の総額で考えてください!

ちなみに他の保険会社では掛け捨て死亡保険で35歳男性が60歳まで保険期間の契約で

月保険料が2480円。

2480円×12ヶ月×25年=744,000円

この養老保険より

935,000円−744,000円=191,000円

191,000円も違うのです。

つまり1000万円の保障が必要なら掛け捨てで死亡保険に加入して、

貯蓄に充てられる分は保険ではなく銀行に置いておいた方がいいということになります。

解約返戻金に注目してみる

このソニー生命の図では親切に

途中で解約したらどれだけ戻ってくるのかが表記されています。

【男性の場合】

45歳時→367万円

55歳時→774万円

ではそれぞれ途中で解約する場合でいくらの保険料を払っているのか、

45歳時→36,450円×12ヶ月×10年=4,374,000円

4,374,000−3,670,000=704,000円

45歳で解約した場合、704,000円の損失。

55歳時→36,450円×12ヶ月×20年=8,748,000円

8,748,000円−7,740,000円=1,008,000円

55歳で解約した場合、1,008,000円の損失。

ということになります。

資金を出し入れを解約した時のデメリットで拘束され、

しかも払い込んだ金額よりも満期金は少なく、

掛け捨ての死亡保険よりも割高なわけです。。。

この保険は必要でしょうか???

ひと昔前ならば、日本の金利が高く6~8%くらいの時代がありました。

その頃加入した養老保険ならば予定利率が固定されているので旨味がありました。

所謂お宝保険というやつです。

しかし現在はマイナス金利。

円建てで運用してもお金はほとんど増えません。

ですので円建ての養老保険に加入するメリットはないのです。

円建てで旨味がなくなったので登場したのが、

変額保険や外貨建て保険です。

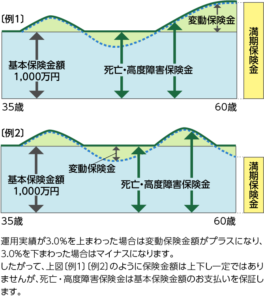

変額保険とは

養老保険や終身保険、年金保険などの貯蓄性のある保険に、

投資信託をくっつけた様な保険です。

この保険は円建での運用だと見栄え上増える額が少なかったり、

支払った保険料よりも下回るため、

保険でお金を運用したら増える様なイメージを持たせるための商品です。

これも図をみて頂ければ理解しやすいと思います。

- 被保険者:35歳

- 保険金額:1,000万円

- 保険期間:60歳満期

- 保険料払込期間:

60歳まで - 個別扱月払保険料:

男性 27,960円

女性 27,550円

男性の場合

27,960円×12ヶ月×25年=8,388,000円

例1では1000万円よりも満期保険金が増えています。

ですが例2の様に運用が上手くいかなかった場合、

満期保険金が払った保険料総額よりも減ることもあります。

僕に連絡をくれた知人は、

FPには30年後には積み立てた額の6倍になると説明された様です。

ちょっとやばい説明です。

元本割れするリスクを話していない様でした。

僕が勤務していた外資系保険会社でも、

変額保険がありましたが、

将来どの程度増える可能性があるかという予定利率の部分を

自分の好きな数字に変えることができました。

3%で運用する設計書を作るのも

10%で運用する設計書を作るのも

営業のさじ加減ということです。

お客様に魅力的に見える様に都合よく提案書を作れるということです。

いくら分が死亡保障に充てられているかもわからないし、

その他の手数料も不明確。

そんな保険で運用をわざわざやる必要がどこにあるでしょうか?

最初に説明させて頂いた円建ての養老保険をみて頂ければわかると思いますが、

保険と貯蓄は別にした方がメリットがあるのです。

保険は販売した時の手数料やその他の維持手数料が明記されていません。

それに比べネット証券などでは

販売手数料が0だったり(ノーロード)、その他の手数料が明確です。

中身がよくわからないものにわざわざ手をだす必要はないですよね?

というか絶対にやっちゃだめですよね?

ということは、

そんな得体のしれない保険を売るFPを信用してはいけないですよね?

ではなぜ、僕の知人に変額保険をそのFPは勧めたのでしょう?

変額保険を売って保険会社から手数料をもらいたいからですねよね?

FPも保険代理店として保険会社と契約してしまったら、

もはやそれはFPというより、FPの肩書きを持った保険営業マンです!

FPの資格を持っているからと行って安心しないでくださいね!

大事なのはそのFPが金融商品を売っているかいないかです!

気をつけてください!