財政検証から将来の年金受給額が減少することは避けられない状況であることがわかりました。

受給額の減少や受給年齢引き上げは

年金制度をより盤石なものにして、年金を確実に受け取るために必要な対処であることには違いありません。

僕たちができることは現実を受け止め、年金受給額の減少に対応していく自己防衛策をとることです。

しかしそこに対する防衛策をとるにしても、まずは現状を把握しなければいけません。

財政検証とは

少子高齢化が進み、年金は破綻する、と言われることもありますが、

そのようなことがないよう5年に1回のスパンで年金制度が今後も機能していくかをチェックしています。

これを財政検証と呼んでいます。

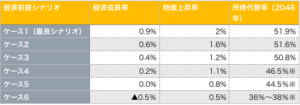

財政検証は6つのシナリオで試算されます

図

ケース1 超超順調に経済成長と労働参加が進んだ場合

ケース2 超順調に経済成長と労働参加が進んだ場合

ケース3 順調に経済成長と労働参加が進んだ場合

ケース4 少し経済成長と労働参加が進んだ場合

ケース5 ほんの少しだけ経済成長と労働参加が進んだ場合

ケース6 今とほとんど変わらない、少し経済成長と労働参加後退した場合

こんな感じの印象です。

つまり、ケース1~5までは、基本的に経済が成長し、労働参加が進むことが大前提なのです。

経済成長も労働参加も進まない悲観的な前提はケース6だけです。

経済が後退する可能性がほとんど考慮されていないというのはちょっとどうかと思いますよね。

所得代替率とは

財政検証における年金給付の指標となるのが「所得代替率」です。

これは現役世代(男性)の平均手取り月収に対するモデル年金の年金額の割合のことです。

現在は現役世代(男性)の平均手取り月収35.7万円に対しモデル年金22万円で、61.7%となっています。

将来にわたってこの数字を50%以上にキープできるようにしていこうというのが年金財政の運営方針です。

所得代替率=夫の国民年金+妻の国民年金+夫の厚生年金÷夫の手取り月収

となっています。

ただしこのモデルとは、厚生労働省が定めている標準的な世帯の夫婦2人が貰える年金額になっています。

標準的なとは

・夫は40年間厚生年金加入、平均月収42.8万円(ボーナス含む)

・妻は夫の扶養として40年間国民年金加入

上記を想定しています。

これが標準的かどうかもよくわかりませんが、財政検証ではこれを元に計算されています。

どのシナリオでも年金受給額が減るという試算

図でケース1の最良のシナリオを見ていただければ分かると思いますが、

所得代替率が51.9%になっています。

なんと!超超順調に経済成長と労働参加が進んだ場合のシナリオでも所得代替率が約10%減ってしまうという資産。。。

51.9%になると夫婦2人の年金受給額は約18.5万円。

ケース6に関しては、

2044年度には所得代替率が50%を割り込み、

2052年度には国民年金の積立金が枯渇してしまいます。その際、所得代替率は36~38%まで下落する試算です。

最悪の場合だと約12.8万円です。。。

夫婦二人で生活できる金額ではないですね。

ただし50%を下回るようなことがあれば年金制度の改正が行われるので、

いきなりケース6のようになることはないかとは思います。

と言っても最良のケース1の51.9%で

夫婦2人の年金受給額は約18.5万円というのも厳しい現実です。

やはり老後生活のために準備は必須になるでしょう。

では所得代替率が50%を下回ることを回避するために政府は何をするでしょうか?

オプション資産

厚生年金に加入する人を増やす(オプションA)

パート・アルバイトの人など、雇用されて働いていても厚生年金に入っていない人が厚生年金に入ったらどうなるか、

という試算です(オプションA)。

新たに加入する人数によって3パターン試算されていますが、

最大1,050万人が厚生年金に新たに加入し、

その場合はケースVで所得代替率は最終的に49%となります。

厚生年金保険料の方が国民年金保険料より高いですから、

パート、アルバイトまで厚生年金に加入させて財源を統合すれば年金財源は増えるでしょうが、

厚生年金保険料はその半分を企業側が負担しています。

経済成長していない状態で厚生年金保険料の負担が増える企業側は

相当厳しいでしょう。

年金の加入期間・受給開始年齢の選択幅などを変更する(オプションB)

1. 現在は通常60歳までの国民年金加入期間を65歳までに延長

2. 65歳以上の在職者に対する年金と給与の調整(在職老齢年金)の廃止

3. 現在は70歳までの厚生年金加入期間を75歳までに延長

4. 現在は70歳まで遅らせられる年金受給開始を75歳まで延長

5. 上の1~4をすべて行う

年金保険料を払う期間を延ばしなるべく保険料を納めさせる。

繰り下げ受給年齢を延ばすことによりにより受給年齢を引き延ばす。

2に関しては年金額が増えるので財政の悪化とも取れますが、

現在一定の所得があると年金受給額が少なくなってしまう年金受給年層の

高齢者に対して働く意欲を上げようという試みのようです。

このオプション試算から

政府は定年後も働き年金に頼らず生計を立ててくれというメッセージ

を発信しているようにしか思えないですね。

僕たちにできる防衛策としては

1.保険や携帯代など無駄な支出を見直し、貯蓄や投資のための資金を作る。

2.長期積立投資の「iDeCo」や「つみたてNISA」などで、早くから老後資金を貯めておく。

4.本業の他に副業をして収入を上げる。

3.老後も働き続けるために健康を維持する。

このようなことでしょうか。

しっかりお金について学んで備えましょう!

今日はこの辺で!

本日もありがとうございました!

【公式LINE追加で有料級のコンテンツをプレゼントしています!】

・無料保険見直し診断

・保険営業マンは教えてくれない保険の見直し基準

・YouYubeではアップできない限定動画

などなど!こちらのボタンから友達追加してプレゼントを受け取ってください!

動画はこちらです