一括りに社会保険と言ってもその大きなカテゴリの中にまたカテゴリがあります。

名前が似ていたりしてごちゃごちゃになってしまっている方も多いと思うので今回は整理をしていきたいと思います!

社会保険は、国民の生活を守るために病気や老後のリスクに備える社会保障であり、

民間保険会社はこの国の保険をベースに考えそこでカバーしきれない部分を民間保険が補うという役割があります。

つまり国の保険を知らずには民間保険にどれくらい入れば良いかという基準が分からない事になります。

保険会社、銀行、証券会社が提案してくる金融商品で損をしないためにも社会保険を整理しましょう!

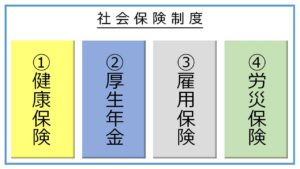

社会保険の中のカテゴリは大きく4つです。

①公的医療保険

まずは医療に関しての保険ですが、その中にも2つ種類があります。

それが以下の2つです。

【健康保険】

会社員が会社を通じて入る保険

【国民健康保険】

個人事業主が入る保険

どちらも名前が似ていてややこしいですね。笑

会社員かそうでないかで違ってくると覚えておけば良いと思います。

主にどんな用途で使うかというと、

・医療が原則3割負担

・高額療養費制度

・出産育児一時金

などがあります。

高額療養費制度の関連記事

②公的年金保険

【国民年金】

基礎年金と呼ばれ国民全員が加入する保険です。

払う保険料は全員が一律で同じで、滞納なくしはらえばもらえる年金額は全員が一緒になります。

個人事業主は国民年金のみの加入になります。

【厚生年金】

会社員は国民年金に加えて、それプラス厚生年金に加入しています。

こちらの保険料の決め方は給料によって各自支払う金額が変わってきます。

給料が高い人は多く払う事になりますが、たくさん払った分もらえる年金も多くなります。

国民年金に加えて加入するので2階建ての年金と呼ばれます。

年金には以下の3つの種類があります。

・老齢年金

多くの方がイメージしている年金で、

現在は65歳から受給できるようになっています。

今後は受給年齢が引き上げられる事も考えられます。

・障害年金

病気やケガで障害が残った時にもらえます

・遺族年金

加入者が死亡した時に残された妻や子どもに払われます

上記3つがあり、国民年金(基礎年金)の上に厚生年金が積まれるので、どの年金の種類においても個人事業主よりも会社員の方が多く年金をもらえる事になります。

ちなみに企業年金とは企業用意するものなので3階建ての年金と呼ばれていますが、国の年金ではありません。

③雇用保険

こちらは会社員だけが加入できる保険です。

・失業保険

会社を辞めて無職の期間中に一定期間需給できる。

・傷病手当金

病気やケガで仕事を3日休み4日目から保障されており最長で1年6ヶ月、給料の2/3が受給できる。

④労災保険

こちらも会社員が加入できる保険で業務中や通勤際のケガや病気に対して支払われる。

雇用保険の傷病手当金は業務外でのケガ病院に対しての保障。

こちらの労災保険は雇用保険の保障より内用が厚くなっています。

+介護保険

大きく分けた4つの公的保険保険にプラスして介護保険があります。

介護保険は会社員、個人事業主関係なく、

40歳から保険料の支払い義務が発生します。

保障内容に関して会社員と自営業者の間で違いはありません。

保険料の平均は5,869円で値上がり傾向にあります。

保険料の算出方法は自治体によって違います。

保険料は、各地域の介護サービス整備状況、サービス利用見込みによって、保険者によって決められています。

個人事業主と会社員の違い

まとめると、個人事業主と会社員がそれぞれが加入できる保険は以下のようになり、保険料の料率の決めかたは()のようになります

個人事業主が加入できる保険

・国民健康保険(前年度の所得に応じて)

・国民年金(一律16,540円)

会社員が加入できる保険

・健康保険(10%→会社が半分負担)

・国民年金

・厚生年金

(国民年金と厚生年金合わせて18%→会社が半分負担)

・雇用保険(1%会社が半分負担)

・労災保険(0.4%会社が全額負担)

会社員はざっくり30%ほど社会保険料を払う事になりますが、その半分は会社が負担してくれています。

それによって個人事業主とくらべ厚い保障を備える事ができます。

個人事業主は国からの保障が少ない分、民間保険の検討をする余地もあると言えます。

逆に会社員は国からの厚い保障があるので、保険は必要最低限で良いでしょう。

この様に働き方によって民間保険への加入の考え方も変わってきます。

くれぐれも民間保険に入りすがる事のないように気をつけましょう!

今日はこの辺で!

ありがとうございました!

【公式LINE追加で有料級のコンテンツをプレゼントしています!】

・無料保険見直し診断

・保険営業マンは教えてくれない保険の見直し基準

・YouYubeではアップできない限定動画

などなど!こちらのボタンから友達追加してプレゼントを受け取ってください!