こんにちは。ヒロキです!

今日はかなり注意が必要な定期付き終身保険の話です。

もしあなたがこの保険に入っていたら即見直しを検討した方がいいかもしれません。

動画も撮りました↓

定期付き終身保険の注意点【更新】がある

どんな保険かと言いますと、

その名の通り終身保険に定期保険がくっついている保険です。

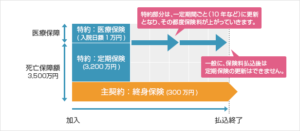

図にするとこんな感じになります。

図のように定期付き終身保険は、更新して行くたびに保険料が高くって行きます。

更新の時期は5年、10年、15年など保険契約によって異なります。

例えば30歳で保険料が10000円の定期付き終身保険に

加入し10年刻みで更新、65歳で満期契約の場合になる場合、

40歳時の年齢で保険料が改めて算出されるので保険料は高くなります。

更新前の保険料の1.5~2倍くらいになると言われています。

ですので60歳まで更新した場合、1,5倍で計算するとこうなります。

30歳時 保険料10,000円

40歳時 保険料15,000円

50歳時 保険料22,500円

60歳時 保険料33,750円

契約時よりも20,000円以上高い。。。

実際には年齢が高くなった時の更新は病気や死亡のリスクが高まるので

1.5倍では済みませんが、優しくみて計算してももこれだけ上がります。

保険料の総支払額が7,725,000円です!

とんでもないですね。。

さらに定期付き終身保険の中身はほとんどが掛け捨ての定期保険部分です。

上の図のように終身保険の解約返戻金として戻ってくるのは300万円。。。

残りの420万は掛け捨てで消えたことになります。

大勢の方の保険見直しをしてきましたが、

300万円残っていればまだましな方。という感じです。

更新ができなくなる

終身保険という名前がついていますから、

一生涯大きな保障がついていると思っている方が結構います。

ですが上の図のように終身保険部分は300万。

残りの3,200万円は定期保険です。

この定期付き終身保険は決められた年齢までしか更新することができなく、

その後は定期保険の特約部分は無くなります。

つまり大部分の大きな保障は一生涯続くわけではないんですね。

最終的には終身保険部分の300万円だけが残る形となります。

これをわかっていて加入しているのでしたらいいのですが、

お客様の保険見直しをしていて、理解している人はほとんどいませんでした。

そりゃそうです。

こんなややこしい保険素人には解りっこないです。

ちゃんと説明しない営業マンが多いので、

この保険のトラブルはあとを絶ちません。

保険営業マンが進める【転換】に注意

この定期付き終身保険の更新のタイミングよりかなり前に、

営業担当者が

「年齢が上がってから更新すると保険料が高くなってしまうので、

今のうちに新しい保険に切り替えませんか」

と言って、契約の「転換」をすすめてくることがあります。

一見保険料が安くなるので

いいんじゃないかと思うかもしれませんが、

これには裏があります。

転換というのは、加入中の保険を解約し、新しい保険に乗り換える時に、

加入中の保険の主契約(終身保険)部分で溜まっているお金を、

新たな保険の保険料にあてることを言います。

新たな保険に乗り換えて保険料が安くなったように見えますが、

これは自分で保険料を払って積み立てていたお金で

新たな保険の本来の保険料の額から差し引いたからにすぎません。

実際には新たな保険の保険料は、

加入時の年齢で計算されるので更新を待つよりも割高になっているんです。

つまりは保険の下取りのようなものです。

ここもややこしい部分です。

こんなにややこしいならさっさと解約してしまって

もっとシンプルで必要最低限の保険に入る方が僕はいいと思いますね。

子供がいて子供が独立するまでの期間だけ加入して、

安い保険料で大きな保障を得る

という使い方ならばまだ合理的かもしれませんが、

やっぱりややこしいので、

終身保険と定期保険は分けて別々に考えた方がいいと思います。

子供が生まれたら定期保険、または収入保障保険どちらか1つに加入すれば十分ですし、

シンプルで合理的です。

ということで定期付き終身保険にご加入の方は、早期に見直すことをおすすめします。

では今日はこの辺で!

本日もありがとうございました!

【公式LINE追加で有料級のコンテンツをプレゼントしています!】

・無料保険見直し診断

・保険営業マンは教えてくれない保険の見直し基準

・YouYubeではアップできない限定動画

などなど!こちらのボタンから友達追加してプレゼントを受け取ってください!