今日はiDeCoについて書いていきたいと思います!

iDeCoとは個人型確定拠出年金のことで、

任意で加入する老後の年金を準備するための制度です。

iDeCoとは?

iDeCoは現在20歳以上60歳未満が加入できます。

60歳まで掛金を拠出し、自分で投資商品を選んで運用します。

毎月積み立てて運用したお金は60歳から受け取る事ができます。

受け取り開始は60歳~70歳から選べます。

受け取り開始年齢は今後さらに延びていく流れです。

受け取り方として

・全て一気に一時金としてうけとる

・一時金としてある程度まとめて受け取り、残りを年金として受け取る

・全て年金として受け取る

以上の3パターンがあります。

加入する際に2829円の手数料がかかり、

月々、安い金融機関で171円高いところになると500円以上の手数料がかかるところもあります。

また受け取り時には1回につき440円の手数料がかかります。

手数料が安い証券会社を選ぶのが大切ですね。

手数料を比較したサイトがありましたのでURLを載せておきます。

https://www.dcnenkin.jp/search/commission.php

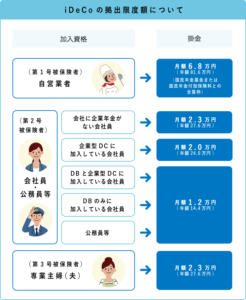

NISAにもつみたてできる上限がありますが、

iDeCoも投資できる金額に上限があります。

以下の図が分かりやすいので参考にしてください。

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

今後は公的年金だけでは老後生活が厳しくなることもあり政府も推奨している制度です。

政府推奨としている事もあり、

様々なメリットが設けられています。

それではiDeCoのメリットを見ていきましょう!

運用益に税金がかからない!

通常、投資をして運用して増えた利益には約20%の税金がかかります。

ですがiDeCoもNISAと同じようにこの運用益に税金がかかりません。

100万円投資して150万円に増えたら運用で増えた分は50万円

この50万円に20%の税金がかかるので本来なら10万円の税金を納めないといけませんが、それがないということですね!

掛金が全額所得控除になる!

これがiDeCoの最大のメリットになります!

よくiDeCoは税制面でお得といいますが、

どういう事かと言うと

税金は課税所得に対してかけられます。

課税所得とは

総収入から控除や経費を引いたもので、

例えば会社員の方は経費はほぼないかと思いますが、控除においては

基礎控除、配偶者控除、保険料控除、医療費控除などがありますよね?

それらを総収入から引いたものが課税所得です。

この課税所得に所得税と住民税がかけられる事になり、税金を引いて残ったものを手取りといっています。

掛金は全て控除

つまりこの課税所得を減らすことで払う税金も減らす事ができると言うことです。

例えば30歳で年収(総収入)が500万、iDeCoで月23000円積み立て投資をするとします。年間276,000円。

500万円からiDeCo掛金以外の各種控除を引いて300万円になったとすると

iDeCoを使わない場合

300万円に所得税10%と住民税10%がかかり

300万円×20%=約60万円が税金になります。

iDeCoの控除を入れると

3,000,000円-276,000円=2,724,000円

2,724,000に20%の税金がかかるので、

544,800円

iDeCoを使わなかった場合と比べると

払う金額が55,200円安くなったことになります!

30年運用すると1,656,000円円の節税効果があることになります。

大きいですね!

さらに23000円を30年間5%で運用できたとすると、19,141,949円

元本が8,280,000円なのでうんようり倍以上になります。

老後2000万問題も解決できそうですね!

まぁ老後2000万必要なのかどうかは人によって変わってきますが。

つまりiDeCoは節税をしながらお金を増やせる超優秀な制度になっているだという事です!

iDeCoを賢く使って老後資産の生活資金を作っていきたいですね!

受け取り時に税金がかかる

iDeCoで運用している間は運用益に税金が

かかりませんが、

受け取る時に税金がかかります。

ですがその際にも税制優遇がされています。

一時金で受け取る場合には、

退職所得控除

年金として受け取る場合には

公的年金等控除

といった形で控除を受けることができます。

とてつもなく税制優遇がされている制度で

老後の資産を作るにはもってこいの制度なので、

しっかり活用して資産形成していきたいですね。

次回はiDecoで気をつけなければいけないことについてお伝えしたいと思います。

それでは今日もありがとうございました!